上場企業の連結財務諸表において、日本でも国際会計の任意適用が認められています。財務報告を担当する企業担当者は、これまでの日本基準から国際会計基準へ切り替えるべきかどうか悩んでいるのではないでしょうか。本記事では、国際会計の概要をはじめ、日本基準との違い、導入のメリットについてわかりやすく解説します。

国際会計(IFRS)とは?

IFRSはInternational Financial Reporting Standardsの略称であり、ロンドンの国際会計基準審議会(IASB)が策定したものです。日本語では「国際会計基準」「国際財務報告基準」と呼ばれています。また、IFRSは「イファース」「アイエフアールエス」「アイファース」と、複数の読み方があります。

IFRSの大きな特徴は、国際的な活用を目指して策定されていることです。実際に2005年には、欧州連合域にある上場企業での適用が義務付けられました。また、2020年は、110以上の国で採用されるほどの会計基準となり、多くの国で浸透し始めていますが、アメリカをはじめとした一部の国ではまだ導入されていないのが現状です。

日本もアメリカ同様、義務としての導入はありませんが、2015年には上場企業に対してこの基準を適用させようとする動きが強まりました。しかし実際のところ、東日本大震災の発生やアメリカの対応が遅れているのを理由に、実現は先延ばしとなっています。会計基準には、国際会計基準のほかにGenerally Accepted Accounting Principlesを略したGAAP(ギャープ)があります。

日本の企業が主に採用している会計基準は、GAAPに分類されるうちの1つでJGAAPと呼ばれるものです。なお、アメリカは主にUSGAAPを使用しており、JGAAPはUSGAAPを参考に作成されたものであり、両者は多くの共通点を持ちます。

国際会計(IFRS)について国内の動き

| 会計基準の変革 | |

|---|---|

|

2007年 |

日本の会計基準をIFRSにコンバージェンスする動きを加速させる方針が決まる |

|

2009年 |

企業会計審議会によって「我が国における国際会計基準の取扱い(中間報告)」が提出される |

|

2011年 |

IFRS適用に関する検討

|

|

2013年 |

企業会計審議会によって「国際会計基準への対応のあり方に関する当面の方針」が発表される |

|

2014年以降 |

IFRS任意適用企業の拡大が国策として定着 |

国際会計に対する日本国内の動きを見てみると、2007年に日本の会計基準設定主体である企業会計基準委員会(ASBJ)と国際会計基準審議会の両者により、日本の会計基準をIFRSに近付けようとする動きが促進しています。このコンバージェンスを加速させる方針により、2009年には国際会計から「我が国における国際会計基準の取扱い(中間報告)」が出されました。

その後日本においては、強制適用を視野に入れながらIFRSの任意適用が開始され、2010年3月期の決算からは、上場企業の連結財務諸表で、国際会計の「任意適用」が認められたのです。なお、中間報告では言及されなかったものの、国際会計基準に使用期限の設定も行われています。

2011年の金融担当大臣談話では「当面は強制適用を実施しないこと」「米国会計基準の使用期限を撤廃すること」など、IFRS適用に関する検討事項が発表されました。2013年の企業会計審議会の発表では「国際会計基準への対応のあり方に関する当面の方針」により、政官民挙げて「IFRS任意適用の拡大」を目指す方針が示されています。

これにより「上場企業であること」と「国際的な財務・事業活動を行っていること」といった2つの適用要件が緩和され、適用可能な企業は約600社から4,000社にまで増加しました。IFRS任意適用の拡大が国策として定着すると、2014年以降には、政府の新成長戦略「日本再興戦略(改訂2014)」において「IFRSの任意適用企業の拡大促進」が掲げられ、IFRSに関する国際的な意見の発信や、グローバルな会計人材の育成に対する取り組みが始まっています。

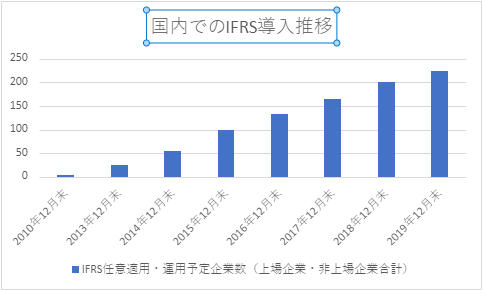

国内での導入推移について、上場企業と非上場企業を合わせたIFRS任意適用・運用予定企業数を見てみましょう。2010年12月末では3社であったのに対し、2013年12月末には25社、2015年12月末には99社と伸び続けています。

さらに、2017年12月末には165社、2018年12月末には201社、2019年12月末には224社と国際会計基準の導入は増加の一途をたどっているのです。このような状況から、任意適用であっても多くの企業が国際会計基準への切り替えを進めていると把握できます。

国際会計(IFRS)と日本会計基準の比較

国際会計基準と日本会計基準には、どのような違いがあるのでしょうか。まず、前者が原則主義・貸借対照表重視・グローバル基準であるのに対し、後者は条文主義・損益計算書重視・国内基準になっています。

原則重視の場合は詳細な規則を定めないため、企業ごとに原則を解釈して規則を作る必要があります。一方で、条文主義は、あらかじめ詳細な規則が定められているため、企業ごとの解釈や規則を作成する必要はありません。

また、前者の貸借対照表重視では、資産から負債を引いた純資産がいくらあるのかを重要視しますが、後者の損益計算書重要視では収益から費用を引いた純利益を重視します。さらに、国際的な導入を想定して策定された前者に対して、後者では日本での導入が前提となっているため、日本の市場や税務との関係を考慮して策定されているなどの違いがあります。

そのほかにも、国際会計基準の場合、のれんは償却しないと決めているのに対し、日本会計基準では計上後20年以内で定額償却することを原則としているのです。このように、両者はコンバージェンスを実施しているにもかかわらず、複数の異なる点を抱えているのが現状です。

| 国際会計基準 | 日本会計基準 |

|---|---|

| 原則主義 | 条文主義 |

| 貸借対照表重視 | 損益計算書重視 |

| グローバル基準 のれんは償却なし |

国内基準 のれんは20年以内で定額償却 |

国際会計(IFRS)導入のメリット

まず、グローバルレベルで有用性の高い財務諸表を作成できる点が挙げられます。日本会計基準は国内基準で策定されたものですが、IFRSは国際的に活用される基準です。企業の実績を世界共通のものさしで測ることができれば、海外へ事業を拡大する際にも役立ちます。

また、グループ企業全体でこの基準を用いれば、連結財務諸表作成業務の簡素化が実現します。各企業体がグループ全体の中でどのように貢献できているかなど、連結財務諸表からいち早く読み取れるようになり、企業全体の活性化にも効果的です。さらに、国内外すべての拠点で会計基準をそろえれば、管理がスムーズになり、業務効率化や透明化も可能になるでしょう。

国際会計(IFRS)の世界と日本における状況は?

ここからは、世界と日本における導入状況の解説です。世界地域ごとの適用状況を簡単に説明したうえで、日本国内ですでに導入している企業を業種別に紹介します。

国際会計(IFRS)の世界の導入状況

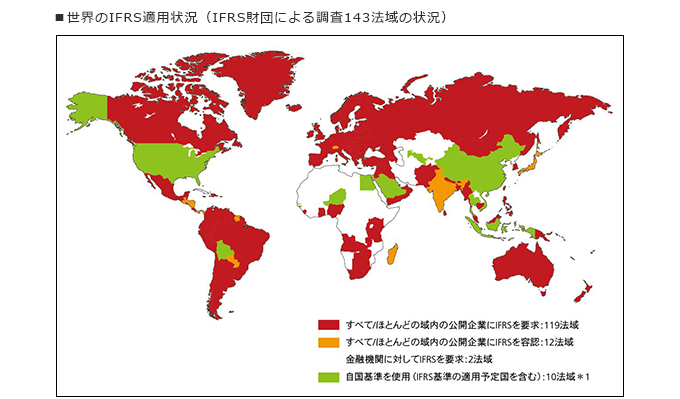

IFRS財団の調査により、143法域においての導入状況が報告されています。すべて、もしくはほとんどの公開企業にIFRSを要求しているのが119法域であり、すべて、もしくはほとんどの公開企業にIFRSを容認しているのは12法域です。加えて、金融機関に対してIFRSを要求しているのは2法域、自国基準の使用が10法域です。またヨーロッパと中東では、IFRSを要求または容認する法域の割合が100%だという点も特筆すべき点でしょう。

2005年にEU域内の上場企業の連結財務諸表に対してIFRSが強制適用され、2008年にはG20によって「単一で高品質な国際基準を策定すること」という目標も掲げられました。今後、世界のさまざまな地域で国際会計基準が導入・普及していくと予測できます。

( https://ifrs.ne.jp/about/index.php から引用)

国際会計(IFRS)の国内の導入状況

前述したように、日本では企業に対して国際会計を導入する義務はありません。しかし、2013年の要件適用緩和を受けてからは、導入を進める企業が増加傾向にあります。2020年10月末の時点で、IFRSの任意適用・適用予定企業数は、上場企業と非上場企業を合わせた242社です。

あらゆる分野の企業が国際会計基準の採用を進めており、医薬品業界では中外製薬や第一三共など、輸送用機器業界ではトヨタ自動車や本田技研工業などがすでに移行を済ませています。また、情報・通信業界ではソフトバンクグループやNTTドコモなど、食料品業界では日本たばこ産業やキリンホールディングスなど、卸売業界では伊藤忠商事や三菱商事、三井物産などが国際会計基準を導入する代表的な企業として挙げられます。

まとめ

国際会計(IFRS)を導入すると、企業にとって多くのメリットが得られるはずです。

海外展開への支援を数多く手掛けてきたBENG社では、多様なグローバル展開ソリューションを提供しています。国際会計の導入を考慮しつつ海外展開を目指すのであれば、強力なITサポートサービスの活用を検討してみてはいかがでしょうか。